Cuidado! Anúncio para diminuir a prestação do carro pode ser golpe

Envato

Compartilhe

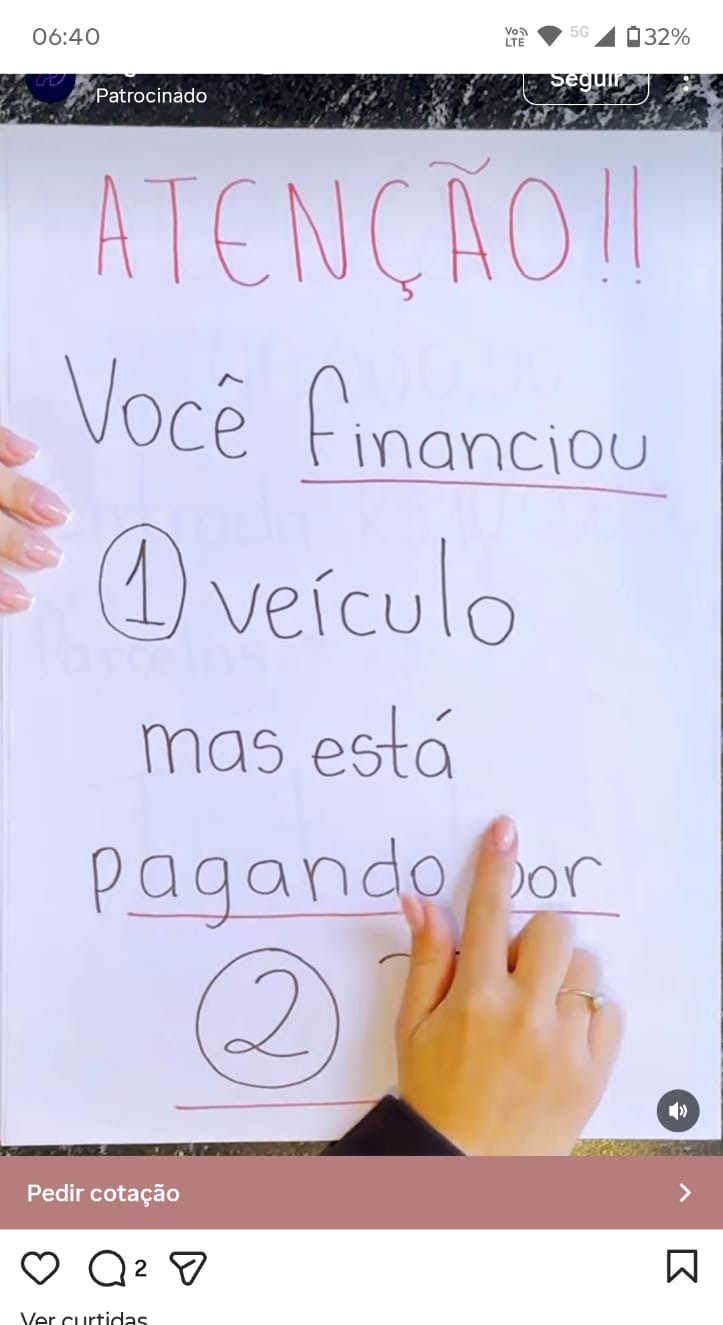

São Paulo - Nas redes sociais os anúncios para reduzir o valor das parcelas do financiamento de automóveis são diversos e muitas vezes tentadores. Existem casos em que a oferta pode chegar a um abatimento de 70% no valor das prestações. No entato, especialistas alertam que estas publicidades podem ser golpe.

O casal Joaquim Ferreira e Marisa Marques, de Brasília (DF), por exemplo, adquiriu um carro financiado, mas não estava conseguindo arcar com o valor mensal de pouco mais de R$ 1 mil. Diante da situação, eles encontraram uma empresa que prometeu conseguir um desconto de 50% nas prestãções. Foi então que decidiram não pagar mais os boletos para o banco, e sim para a tal empresa.

Leia também: Brasileiro diz saber reconhecer fraude, mas 70% foram vítimas de golpes

O resultado foi que a dívida cresceu, o carro não foi quitado e o escritório contratado, que na verdade existia apenas no nome, desapareceu com o dinheiro, conforme relata o corretor de imóveis Joaquim Ferreira. "Nós pagamos mais de R$ 38 mil para o banco, e para esta empresa foram mais de R$ 15 mil”.

Também não são raros os relatos de pessoas que ao procurarem tais empresas acabam pagando inúmeras taxas, sem nunca conseguirem a conclusão dos trabalhos contratados.

O alerta da ANEF

O presidente da Associação Nacional das Empresas Financeiras das Montadoras (Anef), Enilson Sales, esclarece que em alguns momentos, seja por iniciativa do governo ou de alguns bancos, pode ser que exista uma ação específica de descontos para algumas categorias. Segundo ele, fora desta situação o resto é enganação.

Existem más práticas no mercado de, através de uma suposta cobrança de juros abusiva, que esse contrato seja revisto. Basicamente, existe uma indústria voltada para isso, pede sempre para que a pessoa deposite alguma coisa inicialmente para que ela inicie um processo de negociação, e normalmente isso é golpe".

Para o representante da Anef, é fundamental na hora de financiar um veículo que sejam vistas as condições apresentadas, tais como o preço do carro, valor da entrada, das parcelas, taxas de juros e custos extras, que normalmente existem num contrato.

Leia também: Polícia prende suspeitos de aplicar golpes em ao menos 100 idosos

Caso as parcelas estejam comprometendo o orçamento da família, é possível tentar negociar com a própria financiadora do veículo. Sales alerta que qualquer negociação para procurar reduzir o valor do financiamento deve ser feita apenas entre o contratante (o banco, por exemplo) e o contratado.

Segundo ele, partir para uma judicialização para tentar diminuir o valor das parcelas não é um bom caminho.

Se for ganho um caso na primeira instância, será derrubado nas próximas, porque simplesmente existe uma jurisprudência que diz que contrato entre duas partes deve ser cumprido".

Em nota, o Procon-SP informa que somente quando houver a necessidade de revisão de financiamento, ao procurar a justiça, é bom estar ciente de que não há garantia de decisão judicial para baixar valores. Por outro lado, órgão reforça que ao se tornar vitima de um golpe, o cidadão deve procurar seus direitos.

O que diz o Procon-SP

O Procon-SP orienta que é muito importante que, ao financiar um veículo, o consumidor tenha o direito à informação clara e detalhada sobre o valor à vista, a quantidade de parcelas e o valor total a prazo, tendo pleno conhecimento do Custo Efetivo Total (CET), que inclui taxas de juros, seguros e tarifas administrativas.

A instituição lembra que o principal dever do consumidor é manter as parcelas em dia, uma vez que a maioria dos contratos utiliza a alienação fiduciária, onde o carro serve como garantia e pode ser retomado pelo banco em caso de inadimplência.

O orçamento apertou?

De acordo com o Banco Central (BC) existem alguns procedimentos a serem adotados para lidar com a iminência de atraso ou parcelas já vencidas de um financiamento de veículo.

Leia também: Desenrola: renegociação de dívidas do Fies começa hoje; saiba como pedir

- O primeiro passo recomendado pelo BC é acessar o Registrato, um sistema gratuito do próprio banco (via conta Gov.br nível Prata ou Ouro).

- Por meio do Relatório de Empréstimos e Financiamentos (SCR), você consegue emitir um diagnóstico exato de todas as suas operações de crédito.

- Com esses dados em mãos, o BC orienta a procurar imediatamente os canais de atendimento oficiais da instituição financeira credora e tentar uma negociação.

- Caso o banco atual se recuse a negociar o Banco Central garante ao cidadão o direito à Portabilidade de Crédito. Se o novo banco aceitar a portabilidade, ele quita a sua dívida original e assume o financiamento sob uma nova taxa de juros ou um prazo mais longo.

- Se o contato não surtir efeito, o cidadão deve registrar uma reclamação formal no canal de atendimento ao cidadão do Banco Central para que a instituição financeira seja obrigada a responder formalmente com uma proposta.

Compartilhe

Comentários

Política de comentários

Este espaço visa ampliar o debate sobre o assunto abordado na notícia, democrática e respeitosamente. Não são aceitos comentários anônimos nem que firam leis e princípios éticos e morais ou que promovam atividades ilícitas ou criminosas. Assim, comentários caluniosos, difamatórios, preconceituosos, ofensivos, agressivos, que usam palavras de baixo calão, incitam a violência, exprimam discurso de ódio ou contenham links são sumariamente deletados.