Quanto devo contribuir no INSS para aposentar com dois salários mínimos?

Freepik

Compartilhe

São Paulo - Planejar uma aposentadoria com o mínimo de conforto e dignidade, com uma contribuição que garanta pelo menos dois salários mínimos, não está no horizonte de muitos brasileiros, porém deveria.

A rápida transformação demográfica vista pelo mundo, e que acontece de maneira ainda mais acelerada no Brasil, torna a questão urgente e necessária. A dura realidade é que em 2050, segundo projeções do próprio Instituto Nacional do Seguro Social (INSS), a perspectiva é de atingirmos a insustentável marca de um trabalhador ativo para cada beneficiário do sistema.

Pela atual estrutura previdenciária, para garantir uma aposentadoria de pelo menos R$ 3.242,00, o equivalente a dois salários mínimos em 2026, sendo autônomo, o trabalhador precisa ingressar na modalidade 'Plano Normal' do INSS. Nesse caso, a sua contribuição mensal com a previdência social será de R$ 648,40 - valor que corresponde a alíquota de 20% do salário de contribuição escolhido (no caso dois salários mínimos).

Leia também

Conforme o portal do INSS, os contribuintes individuais são profissionais que trabalham por conta própria, sem vínculo empregatício, podendo ser de profissões regulamentadas, como advogados e médicos, ou atuar em áreas não regulamentadas, como pintura e marcenaria.

Desde a Reforma da Previdência de 2019, o cálculo da aposentadoria passou a considerar a média de todos os salários de contribuição realizados a partir de julho de 1994, sem descartar as menores contribuições.

Qual é a alíquota mínima do INSS?

Se a situação financeira estiver mais apertada, o contribuinte individual pode recolher a alíquota mínima de R$ 324,20, que é equivalente a 20% do salário de contribuição ou recolher R$ 178,31 mensalmente (11% do salário mínimo) se a escolha for o 'Plano Simplificado' do INSS. Essa opção dá direito à aposentadoria por idade. O piso do INSS é de R$ 1.621,00 (um salário mínimo) e o teto é de R$ 8.475,55.

Apesar da tempestade perfeita que se desenha no horizonte, pesquisas recentes revelam que o trabalhador brasileiro permanece despreparado para esse momento da vida. O número de brasileiros que já iniciaram uma reserva para a aposentadoria está em 16% - menor patamar da série histórica, segundo o Raio-X do Investidor Brasileiro, produzido pela Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima) em parceria com o Datafolha.

Sou MEI, como devo contribuir?

Pelos critérios do INSS, se enquadra na categoria de Microempreendedor Individual (MEI) o pequeno empresário que fatura até R$ 81 mil por ano. Veja a lista de atividades permitidas clicando aqui.

Esse contribuinte deve recolher 5% do salário mínimo via Documento de Arrecadação do Simples Nacional (DAS), uma guia utilizada para recolhimento de impostos. A esse valor devem ser somados R$ 1,00 de ICMS (comércio/indústria) e/ou R$ 5,00 de ISS (serviços). Isso dependerá da atividade econômica em que você atua.

Na categoria de MEI Caminhoneiro, o transportador autônomo de carga, a alíquota de contribuição sobe para 12% do salário mínimo.

E com carteira assinada?

No caso dos trabalhadores com registro em carteira a contribuição é calculada de forma progressiva e automática definida de acordo com o salário bruto mensal do cidadão. O valor já vem descontado em folha.

Se você recebe um valor compatível com dois salários mínimos, o desconto está na faixa de 9%.

Baixa Renda

Se o cidadão não está exercendo atividade remunerada e está inscrito no CadÚnico, é possível contribuir (facultativamente) pela categoria 'baixa renda' com 5% do salário mínimo. Isso irá lhe garantir o direito à aposentadoria por idade.

Como saber quanto vou receber de aposentadoria?

No portal "Meu INSS" é possível checar sua situação e verificar as simulações calculadas para o seu caso. Esse importante passo pode ser o primeiro rumo ao planejamento do um futuro financeiramente mais tranquilo.

O acesso é feito através do gov.br.

Atrasei a contribuição, e agora?

O INSS alerta que em caso de contribuições em atraso ou não regularizadas, o trabalhador independente pode perder a qualidade de segurado do INSS, o que interfere no reconhecimento de direitos a benefícios. O contribuinte ainda pode entrar para a lista de dívida ativa e ter a concessão de sua aposentadoria atrasada.

É possível regularizar a situação a qualquer momento, desde que o contribuinte comprove o exercício de atividade remunerada no período correspondente.

Opções complementares

Para o economista Marcos Crivelaro, professor de finanças da Fundação Vanzolini, ao se pensar na aposentadoria temos como primeiro pilar é o INSS. Entretanto, se você já tem essa reserva inicial garantida e claramente sabe que sua renda não se manterá com a aposentadoria, diversificar é a estratégia ideal.

Nesse contexto, vale pensar em um segundo pilar ou segunda camada possível para construir a sua aposentadoria, que poderia ser o Plano Gerador de Benefício Livre (PGBL), aquela previdência que tem a dedução do Imposto de Renda para salários com declaração completa e o Vida Gerador de Benefício Livre (VGBL) para os demais casos.

Um terceiro pilar possível para montar essa reserva para a aposentadoria, ensina Crivelaro, seria investir em títulos do Tesouro. "O Tesouro Direto, Tesouro IPCA são boas opções e não precisa de muito para começar. Podemos imaginar em uma quantia inicial de R$ 300 por mês", ensina.

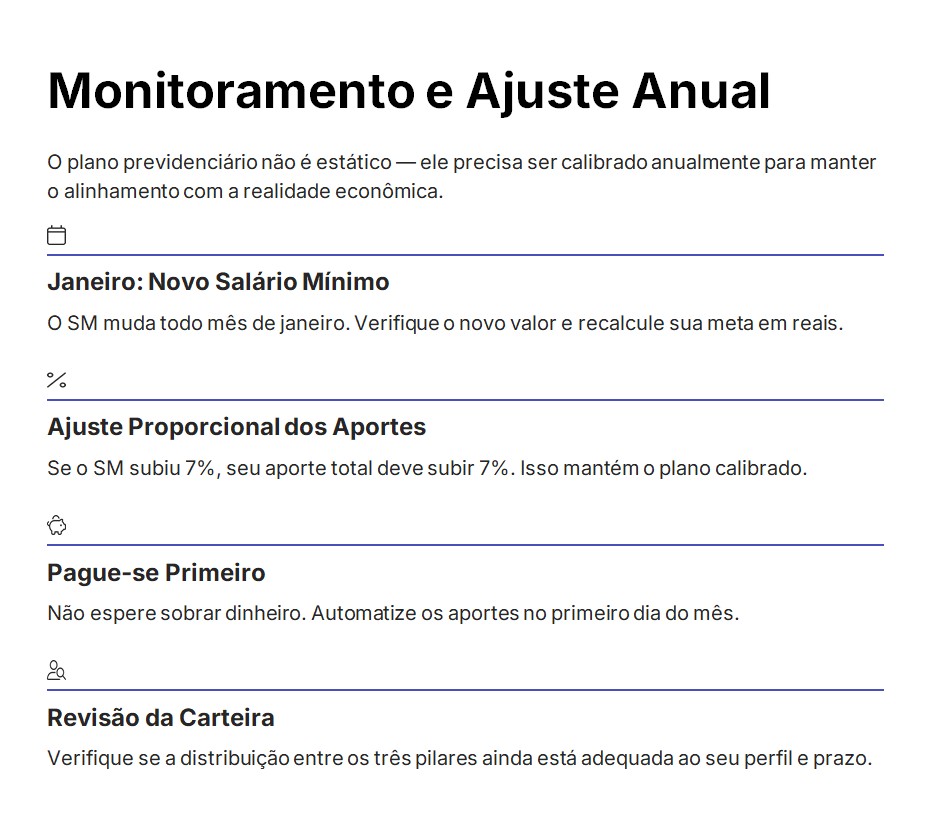

Abaixo seguem algumas recomendações do professor Crivelaro para monitorar a evolução da sua reserva de aposentadoria.

Compartilhe

Comentários

Política de comentários

Este espaço visa ampliar o debate sobre o assunto abordado na notícia, democrática e respeitosamente. Não são aceitos comentários anônimos nem que firam leis e princípios éticos e morais ou que promovam atividades ilícitas ou criminosas. Assim, comentários caluniosos, difamatórios, preconceituosos, ofensivos, agressivos, que usam palavras de baixo calão, incitam a violência, exprimam discurso de ódio ou contenham links são sumariamente deletados.