Vida financeira saudável e longeva exige disciplina e orientação

Envato

Compartilhe

São Paulo, 05/06/2025 – Organizar as finanças para ter um futuro mais tranquilo e longevo pede disciplina, planejamento e pode ser menos complicado do que se imagina. E não existe uma idade ideal para isso, garantem os educadores financeiros. O importante é começar.

O que pode mudar eventualmente é o foco, inclusive por questões geracionais. A partir dos 50 anos, a pessoa que quer começar a poupar deve dar preferência a produtos mais seguros. Para o leigo em finanças, o caminho natural é a poupança, apesar da baixa rentabilidade.

Mas o ideal seria traçar um planejamento financeiro, como indica Antônio Leitão, especialista em gerontologia e gerente do Instituto Longevidade MAG. E isso vale para qualquer faixa de renda. “Acredito que muitas pessoas mais velhas não sabem que existe ajuda profissional nesses cálculos e com estratégias que podem ajudar a estruturar esse planejamento para um futuro mais tranquilo”, afirma.

No entanto, a disseminação da informação sobre finanças pessoais na internet tem cumprido um papel importante ao popularizar o conceito, acrescenta Leitão. “Nesse contexto, a informação qualificada vale ouro”, afirma. Criado em 2016, o Instituto Longevidade MAG, ligado à seguradora de mesmo nome, tem como principal objetivo contribuir com questões de educação financeira.

A planilha

Em primeiro lugar, é preciso ter suas finanças organizadas em uma planilha, seja em versão física ou digital, indica o especialista. Os campos da planilha devem ser organizados para lançar as despesas fixas e gastos pontuais do mês. Assim, é possível saber quanto se gasta para poder planejar seu futuro financeiro conforme o dinheiro que sobra.

Uma das grandes armadilhas nesse momento específico, alerta Leitão, é se deixar levar pela ideia de repor o tempo perdido, ou seja, não ter começado a poupar antes e resolver partir logo para opções de ativos com maior risco buscando maior rentabilidade - sem considerar os riscos associados. “A busca por alta rentabilidade sem o devido conhecimento do mercado financeiro pode levar o investidor a assumir um risco desnecessário”, afirma Leitão.

Estabeleça metas factíveis

Segunda dica: tenha consciência da sua real capacidade de poupar e estabeleça metas. Isso envolve disciplina, mudança de hábitos e alvos graduais. Seja razoável. Comece com 5% no primeiro ano, suba para 10% no segundo ao e veja se é viável chegar a 20% no terceiro ano.

“Pense em passos graduais”, aconselha Eliane Tanabe, planejadora financeira da Planejar, lembrando que há uma questão comportamental envolvida. "Alguns ajustes em sua rotina podem ser transformadores e fazer toda a diferença", diz.

Da poupança para o Tesouro Direto

Entre as opções para iniciar um portfólio de investimentos seguro, sem sustos, economistas indicam o Tesouro Selic, que tem garantido boa rentabilidade na esteira da alta dos juros dos últimos anos, e o CDB, título de renda fixa oferecido por bancos, que costuma pagar um rendimento acima da taxa Selic.

A estratégia, aponta Leitão, é juntar os dois lados desse jogo a seu favor, com rendimento e a disciplina para fazer aportes mensais. “O melhor é começar o planejamento pelo quanto você gostaria de ter guardado em um período de tempo pré-determinado. Pode ser 10 anos, 15 anos”, diz o especialista.

O Tesouro Direto é visto como uma solução adequada, por que além de seguro ajuda a população a ganhar maior conhecimento sobre investimentos, além de ter maior rentabilidade em relação a outros investimentos disponíveis no mercado, aponta João Victorino, educador financeiro e professor do MBA do Ibmec. "Para driblar o medo e a falta de conhecimento, o segredo está em começar aos poucos e entender o funcionamento dos títulos do Tesouro antes de investir".

Reserva e INSS

Para formar uma reserva para o futuro, é preciso separar um montande que sirva para cobrir suas despesas por alguns meses. É a chamada reserva de emergência, formada por investimentos de renda fixa de baixo risco e com liquidez, ou seja, que possam ser movimentados a qualquer momento pelo menor custo possível - com baixa taxa de administração ou até zero.

Reflexo da falta de educação financeira, fato é que a maioria dos brasileiros não possui reserva de emergência, mesmo os mais endinheirados. Segundo pesquisa do Instituto Locomotiva, 63% das pessoas nas classes A e B não têm nenhuma reserva, enquanto na classe C esse índice chega a 77%. Nas classes D e E, sobe para 81%.

A recomendação de guardar o equivalente a seis meses de salário como reserva de emergência é um parâmetro geral, mas o valor ideal pode variar conforme o perfil financeiro, estilo de vida e estabilidade financeira de cada pessoa. O primeiro passo é definir o nível de segurança que você deseja obter, ou seja, por quantos meses você quer garantir seu custo de vida.

“Para algumas pessoas, ter três meses de reserva pode ser o suficiente, mas outros profissionais precisarão de um montante que cubra o ano inteiro. Por exemplo, para quem é autônomo ou freelancer, é ideal ter, ao menos, um semestre de reserva. Já para quem é CLT e tem gastos fixos baixos, uma poupança que sustente três meses pode ser o bastante. Os empreendedores devem garantir até 12 meses de reserva”, segundo Túlio Matos, CEO da iCred.

Em paralelo, faça uma análise do seu histórico de contribuição ao INSS. Na avaliação dos planejadores financeiros, garantir pelo menos um salário mínimo de aposentadoria é alcançável e contribui bastante para esse planejamento do futuro. Se você não tem carteira assinada, comece a contribuir com pelo menos o valor mínimo de um salário, aconselham os especialistas.

Eliane Tanabe, da Planejar, calcula que se você iniciar seu planejamento aos 40 anos, com a intenção de ter renda de R$ 5 mil por mês a partir dos 65 anos, considerando uma expectativa de vida de 90 anos e um juro real de 3,5%, seria necessário fazer um aporte mensal entre R$ 368,00 e R$ 577,00 na sua reserva de emergência.

Se você tem 50 anos e pretende dar início a esse plano, a média de aportes mensais sobe a R$ 1.611 a R$ 2.136.

Ter um plano B de carreira e um seguro (saúde ou de vida) também é muito importante para preservar esse dinheiro que está sendo aportado para sua aposentadoria.

Quanto é possível obter de rendimento

O professor Ahmed Sameer El Khatib, coordenador do Instituto de Finanças da Federação Escola de Comércio Álvares Penteado (Fecap) e professor da Unifesp, também é da opinião que o brasileiro ainda tem demonstrado resistência a buscar novos produtos de investimento por falta de orientação. "Esse é o tipo de planejamento que não tem idade certa para começar. Encontrar o equilibrio pode ser um desafio, mas é totalmente possível", afirma.

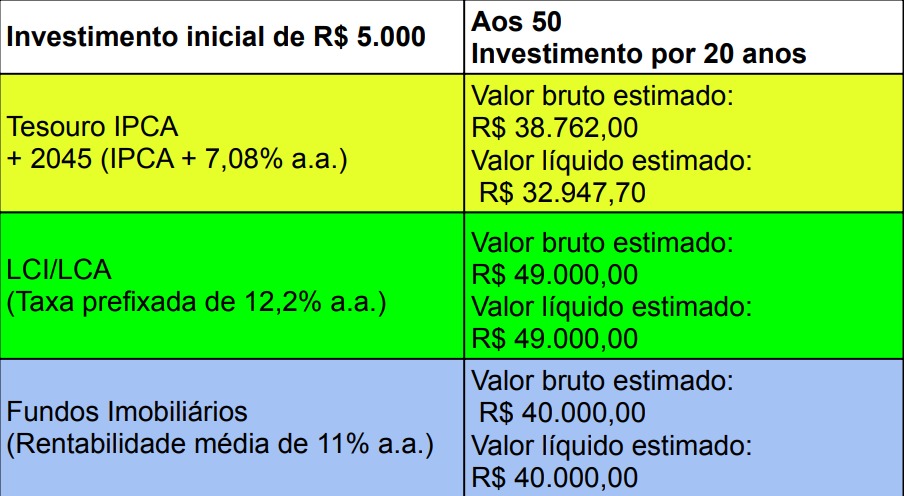

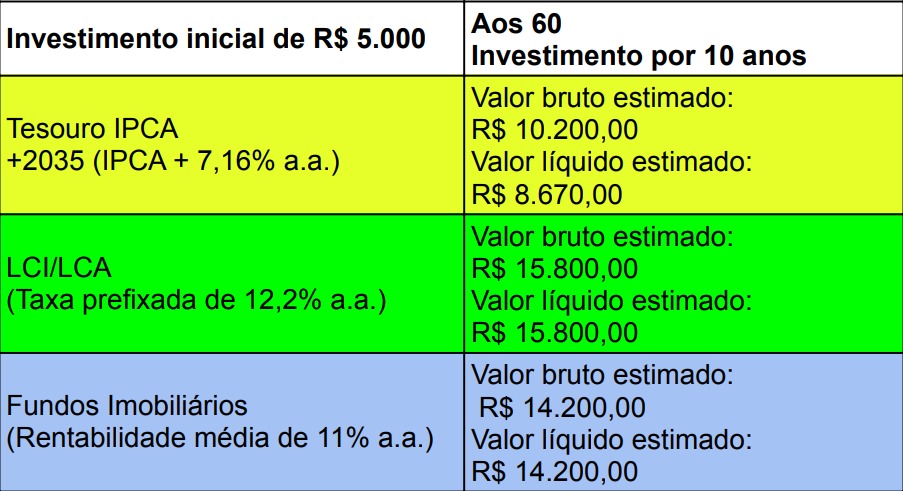

Ahmed fez, a pedido do Viva, uma previsão de quanto seria possível obter de rendimentos futuros se uma pessoa fizer um aporte único de R$ 5 mil aos 50, aos 60 ou aos 70 anos. Confira:

Compartilhe

Comentários

Política de comentários

Este espaço visa ampliar o debate sobre o assunto abordado na notícia, democrática e respeitosamente. Não são aceitos comentários anônimos nem que firam leis e princípios éticos e morais ou que promovam atividades ilícitas ou criminosas. Assim, comentários caluniosos, difamatórios, preconceituosos, ofensivos, agressivos, que usam palavras de baixo calão, incitam a violência, exprimam discurso de ódio ou contenham links são sumariamente deletados.