Com entrada em mãos, financiar imóvel é boa opção com Selic em 15%?

Envato

Compartilhe

São Paulo, 30/01/2026 - Com a Selic mantida em 15% ao ano nesta semana pelo Comitê de Política Monetária (Copom), entrar em um financiamento imobiliário parece um passo arriscado. Se você tem o dinheiro para dar a entrada, mas ainda tem dúvidas se vale a pena essa empreitada, o passo principal é se planejar, ter paciência para pesquisar e estratégia para chegar a uma parcela que cabe no seu bolso.

Carlos Castro, CEO da SuperRico e planejador financeiro credenciado pela Planejar, alerta que é preciso atentar para o fato de que esse tipo de financiamento é de longo prazo.

É importante pontuar que a formação desses juros tem características diferentes. A Selic é uma taxa de curto prazo e a taxa estabelecida para um financiamento imobiliário é de longo prazo, de até 30 anos.

Foto: Divulgação

O economista Joelson Sampaio, professor de Finanças Corporativas e Investimentos na Escola de Economia de São Paulo da Fundação Getulio Vargas (FGV EESP), concorda que há diferenças nessa composição dos juros, mas, em um cenário como o atual, o mais indicado, se possível, seria esperar.

Digo isso porque às vezes no intervalo de um a dois anos a taxa arrefece bastante. Pode sair de um patamar de 15% para 10% e essa redução é importante porque no caso de financiamento imobiliário estamos falando de contratos de 20 anos, 30 anos", explica.

Se não há urgência na compra, acrescenta ele, o ideal seria aplicar essa reserva e voltar a fazer pesquisa de preços e localidades depois de um ano, no mínimo.

Leia também: Banco Central mantém taxa Selic em 15% ao ano pela quinta vez consecutiva

E o consórcio ?

Na avaliação de Sampaio, uma modalidade que passa a ser mais vantajosa em um cenário de juros altos é o consórcio. "Mas é preciso pesquisar o grupo, a instituição financeira e a do consórcio para garantir que não há riscos relevantes, se não existe a probabilidade de não honrar o compromisso por parte do consórcio", ressalva

Três categorias e regras específicas

![[Colocar ALT]](https://viva.com.br/media/uploads/2026/01/carlos-castro-planejar_u8190802350.jpg)

No Brasil, o financiamento imobiliário é composto por três pilares: Minha Casa Minha Vida (MCMV), Sistema Financeiro da Habitação (SFH) e Sistema de Financiamento Imobiliário (SFI), que têm taxas de financiamento específicas. O MCMV, que tem subsídio, sempre terá taxas inferiores à Selic, explica Castro.

Em outubro do ano passado, o Governo Federal anunciou um novo modelo de crédito imobiliário para ampliar a oferta e o acesso ao crédito habitacional.

Além de reformular a lógica atual das operações, a medida atualizou as regras de direcionamento do Sistema Brasileiro de Poupança e Empréstimo (SBPE), beneficiando o setor. A mudança veio atender principalmente as operações realizadas dentro das regras do SFH, voltadas à classe média, o que deve expandir o investimento no setor de construção civil e gerar mais empregos. O valor do imóvel financiado pelo SFH também foi elevado de R$ 1,5 milhão para R$ 2,25 milhões.

Segundo Castro, pelo SFH o juro do financiamento não deve passar de 12%. Para imóveis acima de R$ 2,250 milhões, o sistema é o SFI. Neste caso, o contrato de financiamento segue a Selic como correlação, porém a formação da taxa está atrelada a outros indexadores, como caderneta de poupança e FGTS. "A natureza dos financiamentos já coloca um limite na taxa", explica.

Leia também: Sonho da casa própria está nos planos de 4 em cada 10 brasileiros

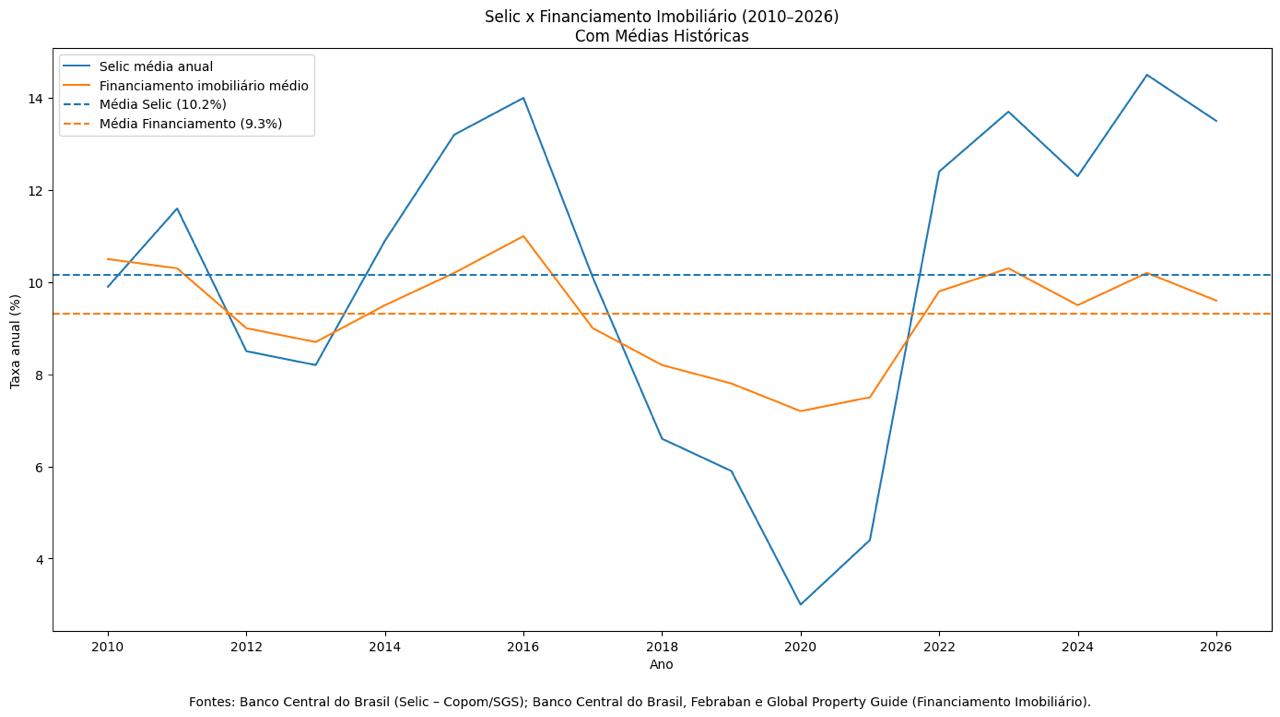

No entanto, ao se olhar uma série histórica iniciada em 2010, é possível constatar que a distância entre a Selic e a taxa média dos financiamentos não é tão grande, cerca de 10% contra 9%, pontua Castro.

No caso da composição para um financiamento via SFI ou SFH é importante ter uma boa nota (score) de crédito, ressalta o especialista. Ter um bom score, como se diz no jargão econômico, é importante para quem quer crédito mais fácil, com menos juros e mais chances de aprovação para financiamentos.

Leia também: O que é score e como melhorar a nota de crédito para obter um financiamento?

Poder de negociação

Na visão do planejador financeiro, com a Selic nesse patamar há um poder de negociação maior por aqueles que querem fazer financiamento imobiliário. "Ela favorece a negociação do valor do imóvel. Em uma economia contracionista, a gente tem mais poder de barganha visto que diminui a procura, por exemplo, por imóveis", ressalta.

Em suma, Castro vê no momento uma oportunidade para os interessados nesse tipo de financiamento, caso encontrem uma oportunidade imperdível de negociar de forma favorável o valor do imóvel.

Leia também: O sonho da casa própria após os 50 anos: planejamento é essencial

No entanto, é muito importante, ao buscar um financiamento imobiliário fazer um bom planejamento, optando por uma parcela que caiba no seu bolso.

Com disciplina e paciência é possível quitar essa dívida em metade do tempo contratado. Isso é estratégico e faz toda a diferença para o futuro do seu orçamento doméstico.

Compartilhe

Comentários

Política de comentários

Este espaço visa ampliar o debate sobre o assunto abordado na notícia, democrática e respeitosamente. Não são aceitos comentários anônimos nem que firam leis e princípios éticos e morais ou que promovam atividades ilícitas ou criminosas. Assim, comentários caluniosos, difamatórios, preconceituosos, ofensivos, agressivos, que usam palavras de baixo calão, incitam a violência, exprimam discurso de ódio ou contenham links são sumariamente deletados.